個人住民税の計算について

税額算出方法

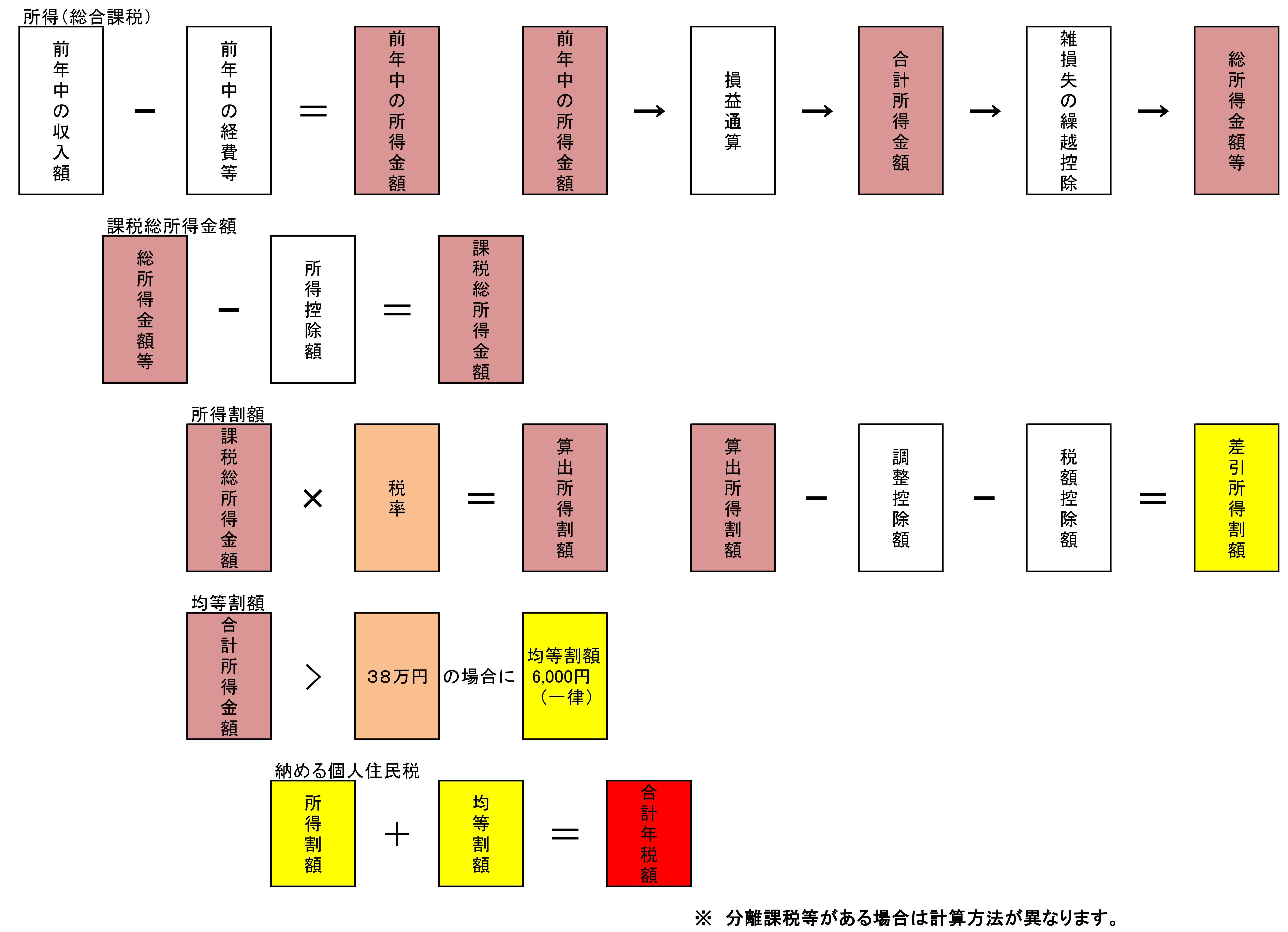

1.前年中の総所得金額等を算出

営業、農業、不動産、給与、年金等の種類に応じて各所得を求めます。

前年の収入額―必要経費=所得金額

各種所得を損益通算(差引合計)します。(→合計所得金額)

前年以前の繰越控除があれば、通算します。(→総所得金額等)

2.課税総所得金額

総所得金額等から所得控除額を引きます。

3.所得割の計算

課税総所得金額に税率をかけます。(→算出所得割額)

算出所得割額から調整控除額、税額控除額の順に引きます。(→差引所得割額)

4.均等割の計算

合計所得金額が38万円を超えると一律6,000円の均等割税率が課税されます。

*扶養親族がいる場合は、合計所得金額が次の計算式の金額を超えると課税されます。

28万円×(扶養親族の合計数+1人)+10万円+16万8千円

5.所得割と均等割を合計する

【差引所得割額】+【均等割額】=納める住民税

※想定されるもっとも一般的な計算例を示しています。個々の事例においては必ずしもすべてがこの状況に当てはまりませんので、税務課にお問い合わせください。

税率

・所得割(総合課税分)

町民税・・・6% 県民税・・・4%

・均等割

町民税・・・3,000円 県民税・・・2,000円 国税(森林環境税)・・・1,000円